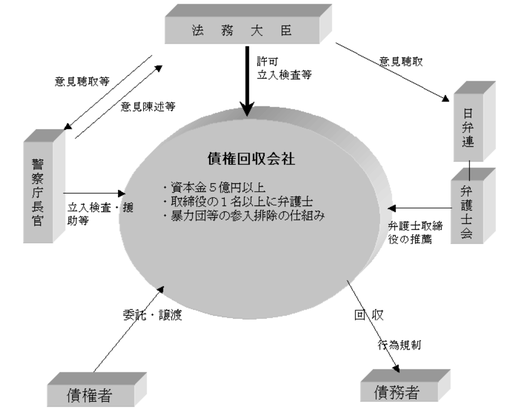

「債権管理回収業」を行うことができる業者、それがサービサーです。

消費者金融や銀行カードローン、はたまた住宅ローンなど、返済ができなくなると本来の債権者から債権者が切り替わることがあります。

その新たな債権者が「サービサー」と呼ばれる会社です。

これらは、「債権管理回収業に関する特別措置法」において、弁護士法の特例として債権回収業を許可された会社です。

「この法律は,不良債権の処理等を促進するため,弁護士法の特例として,債権管理回収業を法務大臣による許可制をとることによって民間業者に解禁する一方,許可に当たり,暴力団等反社会的勢力の参入を排除するための仕組みを講じるとともに,許可業者に対して必要な規制・監督を加え,債権回収過程の適正を確保しようとするものです。 」

会社によっては、「企業再生」に力を入れているようなところもあります。

簡単な仕組みでいうと、

①1千万円を銀行から借り入れる

②500万円まで減ったところで約束通りの返済ができなくなる

③銀行が「500万円の債権」をより安い金額で「サービサー」に売る

④「サービサー」が借主から取り立てを行う

ということです。

③→④の間では、銀行が債権の種類などを見て金額を付けます。

回収可能性が極めて低いというような債権については、大量にあつめて「バルクセール」のようなことが行われることもあります。

サービサーから連絡がくると、「怖い」というような印象を持つ人もいますが、あくまで回収専門の業者だと思えば良いのです。

ポイントは、サービサーはある程度債権を安く買っている可能性が高いというところ。

元が1千万円でも、一度返済が滞ればその価値は100万円かもしれませんし、1万円かもしれません。

その金額を超える返済を提示することで、債権を買い取るといったことがあり得るわけです。

交渉はケンカ腰でやるものではないと思います。

相手の考えもよく考えながらやるものです。

法務省ホームページを見ると現在許可を受けているのは81社です。

万が一連絡がくるような事態になった場合には、会社のホームページなどを見て、どういう背景の会社なのかなどを見てみることも足がかりとして有効でしょう。

もし対応に苦慮していることがあれば、遠慮なくご相談ください。